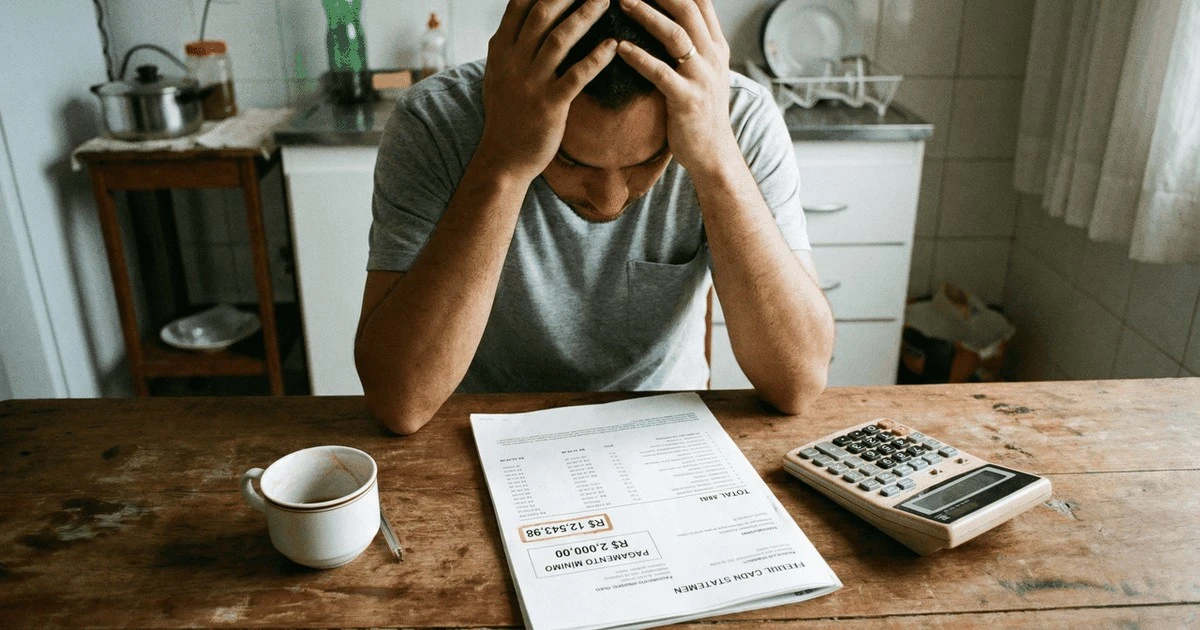

Spotkanie z rachunkiem za kartę kredytową bywa stresujące, zwłaszcza gdy finanse domowe są napięte. W takich chwilach opcja „zapłać minimum” wydaje się wybawieniem od natychmiastowego zadłużenia. Nic bardziej mylnego. To z pozoru proste rozwiązanie to ukryta pułapka, która szybko zamieni każde drobne zadłużenie w gigantyczną, niekontrolowaną spiralę odsetek. Dowiedz się, jak uniknąć tego finansowego koszmaru i ochronić swój budżet.

Minima, które smakują jak gorzki żal

Decydując się na spłatę jedynie niewielkiej części zadłużenia, reszta kwoty automatycznie trafia na tzw. kredyt rewolwingowy. To właśnie tutaj kryje się finansowy potwór. Banki naliczają w tym przypadku jedne z najwyższych odsetek na rynku. Oznacza to, że każdy kolejny cykl rozliczeniowy powiększa Twój dług w zastraszającym tempie.

W praktyce, te wysokie opłaty pochłaniają cenne środki, które powinny trafić na ważniejsze wydatki domowe: jedzenie, leczenie czy edukację dzieci. Bez ścisłego planowania, ten narastający dług staje się ciężarem nie do udźwignięcia, odbierając spokój i uniemożliwiając realizację planów na przyszłość.

Konsekwencje płacenia „wirtualnych” zobowiązań

Płacenie minimalnej kwoty daje złudne poczucie ulgi, ale tylko na chwilę. W rzeczywistości jedynie odwlekasz problem, który powróci w następnym miesiącu, ale w potrojonej sile. Twój limit karty kredytowej zostaje obciążony saldem zadłużenia i naliczonymi odsetkami. To znacząco ogranicza Twoją zdolność do pokrycia nieprzewidzianych wydatków, takich jak nagła choroba czy awaria samochodu.

Co więcej, taka praktyka wysyła sygnał do instytucji finansowych o potencjalnych problemach w zarządzaniu finansami. Może to utrudnić uzyskanie kredytu w przyszłości. Pamiętaj: korzystanie z tej opcji powinno być absolutną ostatecznością, a nie regularną strategią na życie.

Twoja punktacja kredytowa to Twój najlepszy przyjaciel

Historia Twoich płatności to wizytówka w świecie finansów. Regularne spłacanie zobowiązań i unikanie kredytu rewolwingowego budują pozytywny wizerunek w oczach banków. To otwiera drzwi do lepszych warunków kredytowych w przyszłości.

Posiadanie dobrej reputacji finansowej to nie tylko łatwiejszy dostęp do pożyczek. To także:

- Łatwiejszy dostęp do kredytów z niższym oprocentowaniem i dłuższymi terminami spłaty.

- Lepsze warunki przy ubieganiu się o kredyt hipoteczny czy samochodowy.

- Większa siła negocjacyjna z dostawcami usług i operatorami kart, np. w celu obniżenia rocznych opłat.

Dlaczego edukacja finansowa to klucz do spokoju?

Zrozumienie zasad zarządzania pieniędzmi pozwala na świadome ustalanie priorytetów i unikanie zbędnych wydatków. Aby zmienić domowy budżet na lepsze, wdrożenie kilku prostych nawyków jest kluczowe:

- Zapisuj wszystkie wydatki – to pozwoli Ci zidentyfikować miejsca, gdzie pieniądze dosłownie „uciekają”.

- Stwórz fundusz awaryjny – niezbędny, by uniknąć sięgania po kartę w nagłych sytuacjach.

- Renegocjuj stare długi – zanim odsetki sprawią, że ich spłata stanie się niemożliwa.

Zrozumienie mechanizmów działania systemu bankowego to pierwszy krok do faktycznego przejęcia kontroli nad finansami. Brak wiedzy o takich pojęciach jak odsetki czy terminy płatności często prowadzi do pochopnych decyzji, pogłębiając kryzys finansowy, któremu można było zapobiec.

A jak Ty podchodzisz do zarządzania budżetem domowym i kartą kredytową? Czy zdarzyło Ci się kiedyś wpaść w pułapkę minimalnych spłat?