Marzenie o nowym samochodzie przyćmiewa czarne dziury finansowe. Zanim wciśniesz pedał gazu na drodze do spłaty, sprawdź, czy nie jedziesz prosto w pułapkę, przez którą zapłacisz za dwa auta, a jedno wróci do banku jako gratis.

Dlaczego kredyt na auto mnoży Twój rachunek?

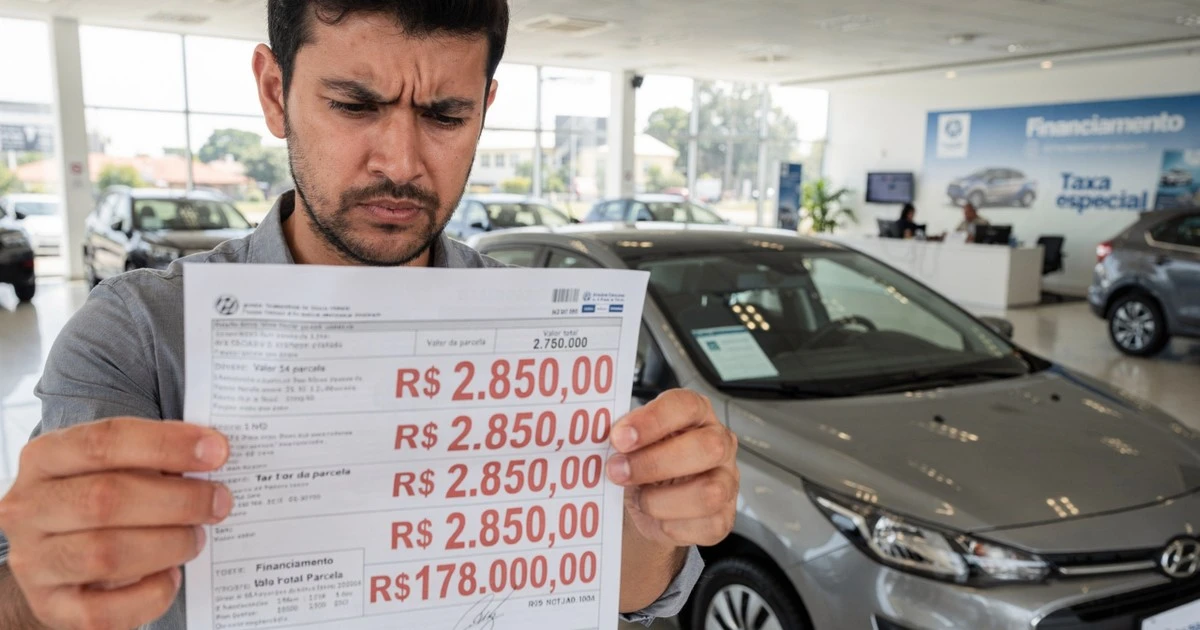

Współczesne finansowanie zakupu samochodu to często misternie utkana sieć, która więzi Twoje pieniądze na lata. Pozorna łatwość zakupu na raty, które „mieszczą się w budżecie”, prowadzi do sytuacji, w której ostateczny koszt auta jest dwukrotnie wyższy niż cena z salonu. W rzeczywistości, oddajesz bankowi jedno auto w prezencie, a drugie masz szansę użytkować.

Mechanizm ukrytego kosztu

Głównym winowajcą tej astronomicznej sumy jest procent składany. Każdego miesiąca odsetki naliczają się nie tylko od pierwotnej kwoty kredytu, ale także od już naliczonych odsetek. Im dłuższy okres kredytowania wybierzesz, aby obniżyć miesięczną ratę, tym potężniej działasz na własną niekorzyść, fundując bankowi dodatkową „premię”.

Do tego dochodzą liczne małe zusatwy, które często umykają uwadze klienta w ferworze emocionującej transakcji: koszty operacyjne, ubezpieczenia, prowizje i obsługę administracyjną. Warto pamiętać, że cena widoczna na tablicy dealera to dopiero początek Twoich wydatków. P rawdziwy koszt auta poznasz dopiero po latach regularnych spłat.

Auto w zastaw, pieniądze w obrocie

Kiedy walczysz o każdą ratę, Twój samochód dzielnie traci na wartości. Już po wyjeździe z salonu jego cena rynkowa spada, a Ty wciąż masz do spłacenia kwotę często wyższą, niż jego aktualna wartość. To finansowa przepaść, która może ciągnąć się latami.

Dodatkowo, bank posiada prawo własności do pojazdu do momentu uregulowania ostatniej raty (tzw. własność fiduciarna). Oznacza to, że w przypadku nagłej potrzeby finansowej, sprzedaż auta staje się skomplikowana, a czasami wręcz niemożliwa bez porozumienia z bankiem.

Co jeszcze kryje się w umowie, o czym nikt nie mówi?

Poza samą ratą kredytu, posiadanie samochodu wiąże się z regularnymi, niemałymi wydatkami, które musisz uwzględnić w swoim domowym budżecie. Zapominanie o nich znacząco zmniejsza Twoją zdolność do spłaty innych zobowiązań.

Zanim podejmiesz decyzję, koniecznie policz w swoim arkuszu kalkulacyjnym koszty, których nie da się uniknąć:

- Coroczne ubezpieczenie OC/AC, które potrafi być bardzo wysokie, zwłaszcza dla młodych kierowców lub drogich modeli.

- Podatek od posiadania pojazdów lub opłaty związane z rejestracją.

- Regularne przeglądy techniczne, wymiana oleju, filtrów i opon.

- Nagłe awarie i naprawy, które mogą pochłonąć znaczną część Twoich oszczędności.

- Koszty paliwa, które w obecnych czasach stanowią spory wydatek comiesięczny.

Jak nie dać się złapać w pułapkę sprzedawcy?

Sprzedawcy w salonach samochodowych to mistrzowie perswazji. Ich celem jest sprzedaż, a nie Twoje długoterminowe bezpieczeństwo finansowe. Zamiast skupiać się na cenie całkowitej, będą podkreślać niską ratę miesięczną, tworząc sztuczne poczucie pilności i presji.

Swoją świadomość finansową możesz jednak obronić, stosując proste strategie:

- Zawsze proś o Kartę Efektywnych Kosztów (CET) – tam znajdziesz wszystkie ukryte opłaty.

- Zastanów się, czy większa wpłata własna nie zmniejszyłaby znacząco odsetki.

- Porównaj oferty różnych banków i instytucji pozabankowych. Nie bierz pierwszej lepszej propozycji.

- Rozważ zakup samochodu używanego w dobrym stanie – unikniesz największej utraty wartości.

Czy jest lepszy sposób niż długoterminowy kredyt?

Najrozsądniejszą i najbardziej opłacalną strategią jest gromadzenie środków na zakup auta za gotówkę lub wybieranie krótszych okresów finansowania. Pozwoli Ci to uniknąć horrendalnych odsetek i zachować kontrolę nad Twoim budżetem.

Zamiast płacić, zacznij zarabiać. Gdy decydujesz się odłożyć pieniądze i pozwolić im pracować na lokatach czy rynkach finansowych, w Twojej kieszeni zostaje więcej. Samochód staje się wtedy faktycznym narzędziem, a nie ciężarem, który dzień po dniu drenuje Twoje konto.

A Ty, jak postępujesz przy zakupie nowego samochodu? Czy kalkulujesz zawsze pełny koszt, czy skupiasz się na miesięcznej racie?